黄新伟律师办理特大走私案获显著轻判

浏览量:时间:2026-04-17

【关键词】走私普通货物罪、绕关走私、普通税率、最惠国税率、核定证明书、技术侦查、单位犯罪

【承办律师】

刘寅琛,上海市锦天城律师事务所

黄新伟,安徽金亚太律师事务所,高级合伙人

方苗,安徽金亚太律师事务所实习律师

【案情简介】

2024年上海海关查获一起特大走私境外龙虾系列案,涉案金额特别巨大、涉案人员众多。被告单位上海某供应公司、公司实控人马某某系涉案走私龙虾在上海的销售方。

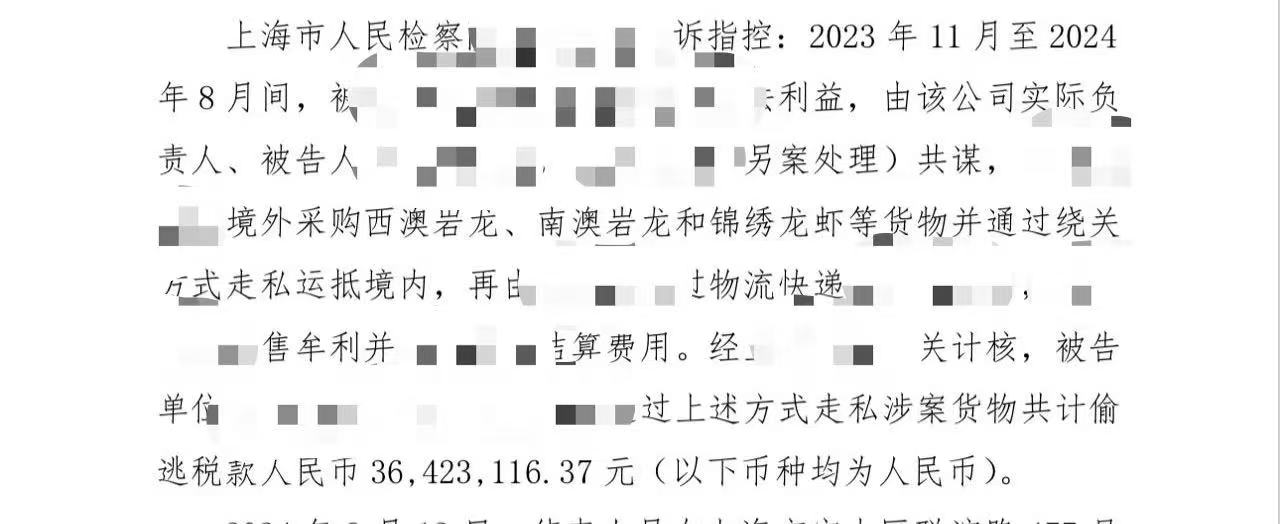

检察机关起诉书指控:“在2023年至2024年期间,公司及实控人马某某与王某某(另外处理,实际走私负责人)共谋,由王某某在境外购买龙虾并通过绕关走私的方式运抵境内,再通过物流快递的方式运货给马某某,马某某销售并与王某某结算。经海关核计,被告单位和马某某走私货物共计偷逃税款3600余万元。马某某翻供,至审查起诉阶段仍拒不供述主要事实”。

【办案经过】

本案整个诉讼程序持续近一年六个月。侦查阶段曾两次延长羁押期限,以便持续调查取证。审查起诉阶段,两次退回补充侦查、三次延长审查起诉期限。审判阶段,延期审理一次、两次开庭。

在侦查阶段,经律师同行介绍,马某某家属委托金亚太所黄新伟律师和上海锦天城律师事务所优秀律师刘寅琛共同为马某某辩护。两位律师共会见50余次,默契配合。

本案在一年半的时间内浮浮沉沉,多次反转。嫌疑人从最开始到案时认罪,后翻供不认罪,最后到法院第一次庭审时部分认罪、第二次庭审认罪认罚。在侦查阶段多次申请变更强制措施、重新核定均被否定。在审查起诉阶段成功说服了检察机关认定单位犯罪及从犯,但仍不同意重新核定税额。在审判阶段,控辩双方交锋不交恶,两位律师对主从犯地位、货值金额、税率、罚金等争议焦点进行充分庭审质证和辩论,庭后多次和承办法官深入交流,促成法院最终采纳了适用最惠国税率等辩护意见。

【案件结果】

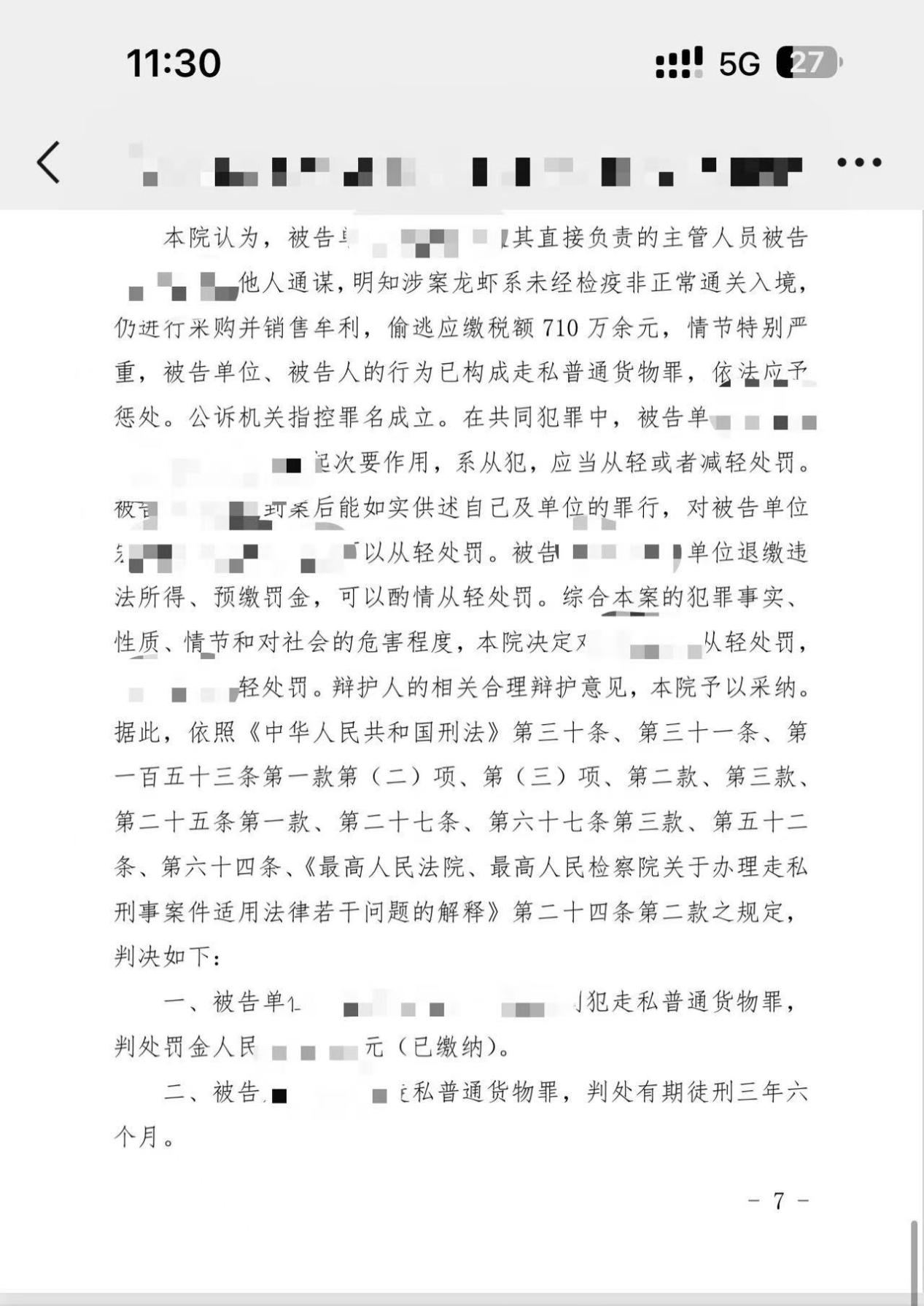

在接受案件之初,嫌疑人和家属均误认会判处十年以上有期徒刑。检察机关庭审时量刑建议为五年至六年有期徒刑,罚金500万元。后法院将税额从3600万元降至700万元,判决被告单位罚金100万元、被告人马某某有期徒刑三年六个月。不上诉也不抗诉,诉讼程序终结。

【争议焦点解析】

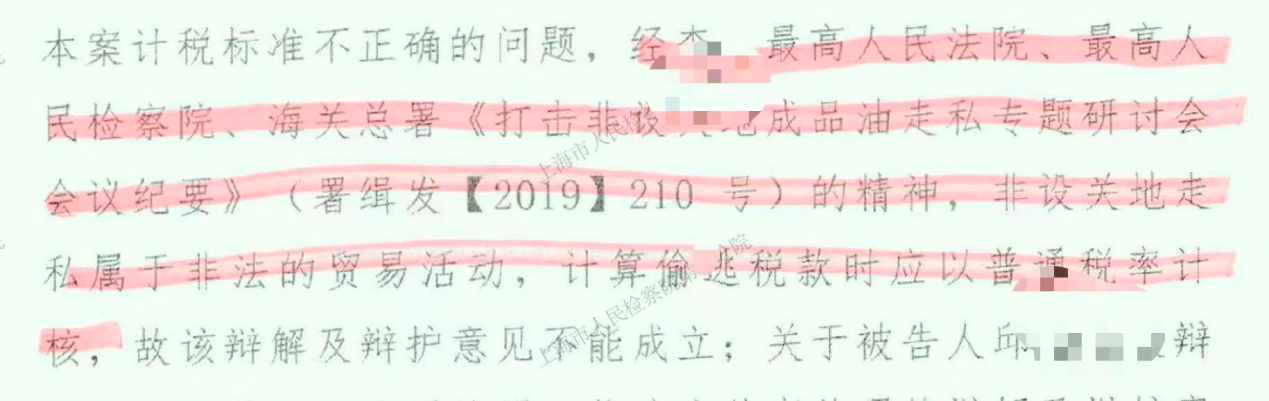

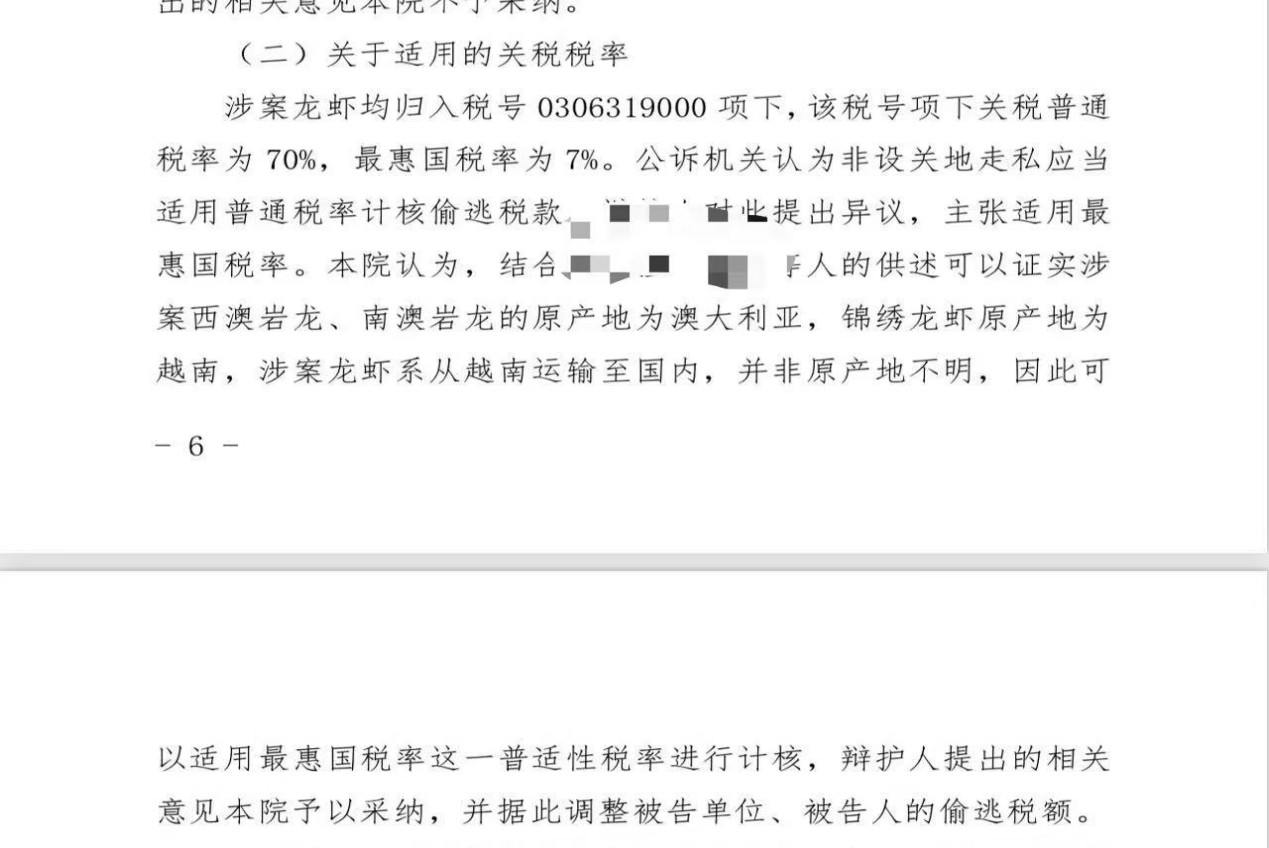

本案争议焦点较多,其中对于绕关走私龙虾的税率标准问题,控辩双方争议极大。海关缉私局和检察机关均认为,应当参考《打击非设关地成品油走私专题研讨会会议纪要》的精神,适用普通税率。检察机关还提供了部分司法案例,以证实其观点。

辩护人对此持有不同意见,提出充分论证,并得到法院采纳。特将该部分辩护意见附后,以飨读者,欢迎批评指正。

(前文略)

二、本案适用税率明显不当,违背罪责刑相适应的基本原则

(一)《打击非设关地成品油走私专题研讨会会议纪要》(以下简称《会议纪要》)的相关条款不应作为本案税率适用的依据

1、刑事案件中将龙虾比照成品油核定税率属于典型的扩大解释。海关据以确定税率的《会议纪要》第七条明确限定适用范围为“非设关地走私白糖、冻品等刑事案件”。本案走私货物为鲜活龙虾,与白糖、冻品等关系国计民生的大宗商品存在本质差异:从货物属性看,鲜活龙虾属于易腐鲜活农产品,与工业制成品或大宗食品的监管要求不同;从政策目标看,该条款针对的是大规模、常态化走私的重点商品,而鲜活龙虾的走私行为模式与监管逻辑均不具备同类性。根据法律解释的同类解释原则,不宜将该条款扩张适用于非列明的不同种类商品,故本案不应机械参照适用该纪要规定。否则,就是典型的扩大解释法律,为刑事司法所禁止。

2、进口关税税率适用遵循严格的顺位规则。《关税法》第十二条、第十三条的强制性规定:原产于WTO成员、含最惠国待遇条款条约缔约国的货物适用最惠国税率;原产于含关税优惠条款条约缔约国的货物适用协定税率;原产于特殊关税优惠安排国家的货物适用特惠税率;仅在上述税率均不适用的情况下,方可对原产不明或其他国家/地区的货物适用普通税率。该适用顺序属于法律强制性规定,而《关税法》及2024年12月1日因《关税法》施行而废止的《进出口关税条例》,均未设定走私犯罪案件可排除该顺位规则的例外情形,故走私案件的税率适用仍应恪守法定顺序。本案中,《海关核定证明书》认定涉案龙虾原产地为澳大利亚、越南,税则号列为0306319000。根据《中华人民共和国进出口税则(2024)》的规定,税则号列为0306319000的货品与东盟(含越南)、澳大利亚存在最惠国税率,所以本案应严格按照《关税法》的规定适用最惠国税率。

3、《会议纪要》构成对法律强制性规定的抵触,不应作为案件处理依据。从法律效力层级分析,《会议纪要》既非法律、行政法规,亦不属于司法解释,其性质仅为行政规范性文件。根据《立法法》及备案审查制度要求,此类文件不仅需报全国人大常委会备案,更不得突破上位法的强制性规定。而该纪要关于税率适用的相关内容,实质改变了《关税法》设定的法定税率顺位,构成对法律强制性规定的抵触。按照“上位法优于下位法”的法律适用原则,其与《关税法》相冲突的内容不应作为案件处理的依据。

(二)本案核定关税税率70%,直接导致净利润陷入超额负数区间,明显违背商业常理

根据具体市场数据测算,以2025年6月上海港到岸价为基准,澳大利亚活龙虾的综合成本约为260-300元/公斤,在实际运营中,头部进口商凭借规模化采购优势与冷链物流优化,可将综合成本控制在260元/公斤左右,而中小进口商因资源受限,成本可能接近300元/公斤。当前龙虾进口关税税率为0%,在此基础上若将税率核定为70%,进口商的净利润空间必然落入负数范围,这与正常商业逻辑严重不符。即便后续需核定偷逃税款金额,也应遵循市场规律与商业常识,确保核定标准处于合理区间,而非作出违背常理的认定。

(三)马永贞主观不具有偷逃税款的故意,不应适用惩罚性税率

走私普通货物、物品罪侵犯的客体既包括国家对普通货物、物品的监督管理制度,也包括关税征管制度,其主观方面要求为故意且需具有偷逃关税的目的,这是区分罪与非罪、此罪与彼罪的核心要件之一。若行为人缺乏偷逃关税的主观故意,即便其行为在客观上违反了海关监管规定,也难以构成该罪。具体到本案中,即便马永贞的行为被初步认定为具有走私的客观表象,但其主观动因与该罪的法定主观要件存在本质差异——其行为目的并非为了逃避缴纳关税以获取非法经济利益,而是为规避国家在特定时段针对澳洲龙虾实施的禁止进口管制措施。此种主观目的的特殊性,使得其行为在刑法评价上与典型的偷逃关税型走私行为有所区别,需要在法律适用中予以审慎考量。尽管其行为客观上造成国家税款流失,但对偷逃税款金额的计算仍应秉持客观公正原则,不宜适用惩罚性关税税率。此外,偷逃税款的计算不仅是确定补缴税款的依据,更是后续认定刑事责任、裁量刑罚的基础,因此该环节的金额计算尤其需要做到合理、合法、公平、公正。

(四)本案应参照类案“有利于被告人”的裁判导向,优先适用较低税率

辩护人检索收集了多份与走私龙虾相关的类案,部分案例直接在判决书中明确适用最惠国税率5%或7%,部分案例未在判决书中直接明确适用税率,但是辩护人根据货值与税款金额倒推综合税率,均远远低于本案适用的70%税率。同时,裁判文书均贯穿同一核心规则——海关计核偷逃税款时,需以“有利于被告人”为基本原则,优先选择对被告人量刑有利的较低税率。类案检索中案例 1、2、3、4、5 均涉及越南原产龙虾,其裁判逻辑对本案具有参考性:东盟原产龙虾本可适用更低的“协定税率”,但因走私行为未提供“与货物相符的有效原产地证明”,丧失协定税率适用资格,此时海关若适用“最惠国税率”,已被法院认定为“有利于被告人”的选择。本案部分涉案龙虾原产地为越南(东盟成员国),即使因走私未提交有效原产地证明,也应参照上述案例,适用 5%-7% 的最惠国税率(特别是案例 5, 明确“活体波纹龙虾税则编号0306319000,关税税率7% 或 5%”,与本案龙虾编号完全一致,更应参照适用)。案例6、7涉及澳洲原产龙虾,推算综合税率,税率也均在30%以内。

由此可见,无论是东盟原产龙虾(案例 1、2、3、4、5)还是澳洲原产龙虾(案例 6、7),法院均明确拒绝适用更高税率,而是选择最惠国税率或暂定税率。本案作为同类案件,无论涉案龙虾原产地为东盟还是澳洲、是否匹配明确税则编号,均应参照上述类案规则适用较低税率。若适用更高税率(如普通税率),既无类案依据,也违背刑法谦抑性原则,会导致偷逃税额虚高,进而加重被告人的量刑,损害被告人的合法权益。

【黄新伟律师简历】

联系电话/微信:13739296341

黄新伟,二级律师,中山大学刑法学硕士,安徽金亚太(长丰)律师事务所副主任、金亚太刑事业务中副主任,担任第八届、第九届、第十届安徽省律协刑事法律专业委员会秘书长、第十届安徽省律协教育和培训专门委员会副主任,第六届合肥市律协刑事法律专业委员会副主任;中国科学技术大学、合肥工业大学硕士研究生兼职导师;教育部全国研究生教育评估监测专家库专家;最高院、司法部死刑复核援助辩护律师团律师。

师从全国著名刑辩律师王亚林,自2014年执业以来参与或独自办理多起安徽省内外重大影响的刑事案件,如毫州张某某等特大黑社会性质组织案 (全案脱黑);桐城程某某黑社会性质组织案 (全案脱黑,五罪辩一罪);安庆刘某某黑社会性质组织案 (积极参加者脱黑);合肥骨科医生杀人埋尸案;“太和反贪局长被诬陷案”之专案组长杨某某刑讯逼供案;王某等故意杀人案 (安徽高院大法官审理第一案);吴某某非法经营案 (宣判无罪);胡某受贿案 (某市第一起交易型受贿,经辩护不构成犯罪);吴某组织领导传销活动案 (检察院庭后撤诉无罪);张某强奸、猥亵儿童案 (撤案无罪);潘某虚假诉讼案 (某市首例第三方机制涉案企业合规不起诉),李某故意伤害案 (过追诉期限终止审理,四名上诉人当庭释放);江西某彩票“吃票”开设赌场案(认定非法获利1000万,改变定性为赌博罪,判处缓刑);3.15栏目“安徽7.14高炮”系列案(技术中立,审查起诉阶段不起诉)等案件。

擅长领域:经济犯罪、职务犯罪、黑恶犯罪

撰稿| 方苗

编辑| 代娜娜

审核| 陶鸿 曹富乐

免责声明:本网部分文章和信息来源于国际互联网,本网转载出于传递更多信息和学习之目的。如转载稿涉及版权等问题,请立即联系网站所有人,我们会予以更改或删除相关文章,保证您的权利。

全国免费咨询热线:

全国免费咨询热线:版权所有:金亚太律师事务所 地址:合肥市北城世纪城金源大道祥徽苑写字楼1号23层 邮编:231131

Copyright @ 2014 www.ahxb.cn All Rights Reserved 皖ICP备11021777号-2

皖公网安备:34010302001091号

皖公网安备:34010302001091号

技术支持:网律营管

在线咨询

无需注册,快速提问,律师24h积极响应,在线提供定制法律服务方案